მთავრობამ ცენტრალურ და კომერციულ ბანკთან ერთად მნიშვნელოვანი გადაწყვეტილება მიიღო - 150 000-ზე მეტ პენსიონერს სესხის პროცენტი შეუმცირდება. საუბარია პენსიონერებზე, რომლებმაც სესხი აიღეს 2023 წლამდე, სესხის პროცენტი შეუმცირდებათ და გაუტოლდება იმ პროცენტს, რომელიც დაწესებულია 2023 წლიდან.

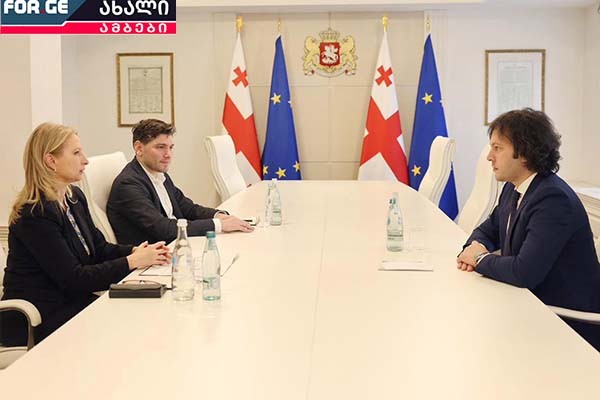

გადაწყვეტილება მთავრობის ადმინისტრაციაში გამართულ შეხვედრაზე მიიღეს, სადაც პრემიერ-მინისტრი ირაკლი კობახიძე ეროვნული ბანკის პრეზიდენტის მოვალეობის შემსრულებელს ნათია თურნავას და „ლიბერთი ბანკის“ გენერალურ დირექტორს ბექა გოგიჩაიშვილს შეხვდა. საკითხის განხილვისას მთავრობის მეთაურმა ხაზი გაუსვა, რომ მნიშვნელოვანია დროულად დაიწყოს შემდეგი ეტაპი და პენსიონერებმა განახლებული პირობებით შეძლონ სარგებლობა.

„ლიბერთი ბანკში“ ირწმუნებიან, რომ 150 000-ზე მეტ საპენსიო სესხზე პროცენტის შემცირება მათი გადაწყვეტილება იყო და ამავე დროს ამბობენ, რომ დეტალები იმის შესახებ რამდენ პენსიონერს, ჯამურად რა მოცულობის თანხით შეუმცირდება, ზუსტდება.

„ლიბერთიმ მიიღო გადაწყვეტილება, რომ ყველა იმ პენსიონერს, რომელმაც სესხი აიღო 2023 წლის 1-ელ იანვრამდე, შეუმცირდება საპროცენტო განაკვეთები და გაიცემა დღეს არსებული წესით. დეტალები ზუსტდება, რომ რაც შეიძლება მალე გავაკეთოთ ეს ყველაფერი“, - განაცხადა ბექა გოგიჩაიშვილმა.

„ლიბერთი ბანკის“ გენერალური დირექტორი განმარტავს, რომ ერთია თუ რამდენით შემცირდება ჯამურად პენსიონერების მიერ გადასახდელი სესხები და მეორეა ის, რა დაუჯდება ბანკს მიღებული გადაწყვეტილება. კითხვაზე - რის სანაცვლოდ გააკეთა ეს ბანკმა და დაკარგავს თუ არა 8 მილიონ ლარს, გოგიჩაიშვილმა უპასუხა:

„მინდა აღვნიშნო, ერთია, თუ რა თანხას დაზოგავენ პენსიონერები და მეორე - ბანკის ხარჯი რა იქნება, შეიძლება ეს თანხა მნიშვნელოვნად განსხვავდებოდეს ერთმანეთისგან. ასევე მინდა აღვნიშნო, რომ ეს არ არის პირველი პრეცედენტი, როცა „ლიბერთი ბანკი“ იჩენს მაღალ პასუხისმგებლობას, აუმჯობესებს პირობებს საპენსიო სესხებზე. ჩვენ 2017 წლიდან, მუდმივად ვახორციელებთ საპროცენტო განაკვეთის დაწევას სესხებზე, ამის ნათელი მაგალითია, რომ ათეულობით პუნქტით მოხდა სესხის შემცირება ამ სესხებზე. დღეს გაიცემა 25,5%-ად, რაც საბაზროზე დაბალი განაკვეთია.

ბევრი რამით შეიძლება ისარგებლოს ბანკმა - ჩვენთვის ძალიან მნიშვნელოვანია კმაყოფილი კლიენტი, რასაც ძალიან დიდი გავლენა აქვს ხოლმე ბანკის ფინანსურ შედეგებზე. მე ვფიქრობ, ამით იქნება კმაყოფილი არა მხოლოდ პენსიონერები, არამედ ბანკის ყველა კლიენტი. რა თქმა უნდა, ველოდებით ძალიან დადებით შედეგებს“, - აღნიშნა გოგიჩაიშვილმა.

მთავრობისა და ბანკების ერთობლივ გადაწყვეტილებას მიესალმა სახალხო დამცველიც. აღსანიშნავია, რომ ლევან იოსელიანის უწყებამ ჯერ კიდევ 2024 წლის 8 იანვარს მიმართა საქართველოს ეროვნულ ბანკს წინადადებით, შეემუშავებინა დადგენილება/მითითება, რომლითაც სს „ლიბერთი ბანკი“ ბენეფიციარი პენსიონერების ფულადი ვალდებულების რეფინანსირებას/რესტრუქტურიზაციას მოახდენდა. ასევე, სახალხო დამცველმა მოითხოვა - გატარდეს ყველა ღონისძიება, რათა პენსიონერთა ოვერდრაფტის ხელშეკრულებები ავტომატურად გადაანგარიშდეს და 2023 წლიდან მოქმედ ახალ, დაბალპროცენტიან პირობებს მოერგოს.

მიუხედავად ცვლილების საჭიროებისა, ეროვნული ბანკის პრეზიდენტს ნათია თურნავას მიაჩნია, რომ საპენსიო სესხებზე „ლიბერთი ბანკის“ მიერ დაწესებული პროცენტი მაღალი არ არის. ასე უპასუხა მან „ევროოპტიმისტების“ დეპუტატის, რომან გოცირიძის კრიტიკას, რომელმაც თქვა, რომ, „ლიბერთი ბანკი“ თაღლითობს, რადგან რეალურად წლიური საშუალო 30,6%-იანი სესხი პენსიონერებისათვის უნდა დაწეულიყო 26%-მდე, ხოლო სინამდვილეში, რეალური, ე. წ. ეფექტური საპროცენტო განაკვეთი 29% აღმოჩნდა.

„პროცენტთან დაკავშირებით იყო კითხვა: არის თუ არა 26% მაღალი? მე იმასაც ვიტყვი და შეგახსენებთ, თუკი ჩახედავთ ხელშეკრულებას, რომელიც დადებულია ბანკსა და სოციალური მომსახურების სააგენტოს შორის, იქ არის ფორმულა, ამიტომ არ არის მართებული მოჭრილ პროცენტზე საუბარი. დღესდღეობით ეს არის 25.5%. იქ არის ფორმულა, რომელიც მიბმულია ბანკთაშორის სავალუტო ბირჟაზე და აქედან გამომდინარე, ეს პროცენტი არის ამ ფარგლებში. მით უფრო ახლა, როცა ხდება მონეტარული პოლიტიკის შემსუბუქება, მოსალოდნელია, რომ პროცენტი კიდევ უფრო მეტად დაბლა წამოვიდეს, მაგრამ არის თუ არა 25, ან 26% მაღალი? ან არის თუ არა რეალური პროცენტი? თუ შევადარებთ იმას, რაც 15 წლის წინ იყო, ეს არის რადიკალურად შემცირებული, მაგრამ თუ შევადარებთ იმას, არის თუ არა ეს რეალური საბაზრო პროცენტი, მინდა გითხრათ, რომ მინიმალური მარჟა არის ჩადებული“, - განაცხადა თურნავამ და დასძინა, რომ სესხის პროცენტი ბევრი სხვადასხვა ფაქტორის შედეგად დგება:

„ეს არის შედარებით სარისკო სეგმენტი, სარისკო სესხები, მართალია უზრუნველყოფილია ბიუჯეტიდან საპენსიო გასაცემლებით, მაგრამ თვითონ მსესხებლების ასაკიდან გამომდინარე ამას დამატებითი რისკები ახლავს. იმასაც შეგახსენებთ, რომ ჩვენი არსებული წესით, ეს სესხი, ეს ვალი არ გადადის მემკვიდრეობით. ამ შემთხვევაში ბანკს ყველა რისკი უნდა ჰქონდეს ასახული პროცენტში და ეს ასეც არის.

გარდა ამისა, ეს არის სესხი, რომლის გაცემაც არის დაკავშირებული საკმაოდ დიდ დანახარჯებთან. „ლიბერთი ბანკი“ არის ერთ-ერთი მსხვილი ფილიალების მფლობელი, ფილიალის შენახვა არ არის იაფი საქმე, მაგრამ ეს არის აუცილებელი იმისთვის, რომ თითოეულ პენსიონერს მიაწვდინოს თავისი სერვისები და მომსახურებები. იქ, სადაც ფილიალები არ არის, მანქანები მიდის და ა.შ. ერთ-ერთი ყველაზე ხარჯიანია პენსიებთან დაკავშირებული პორტფელი. არ არის უზრუნველყოფილი უძრავი ქონებით. აქედან გამომდინარე, დაწესებული პროცენტი არის საკმაოდ დაწურული“, - აღნიშნა თურნავამ.

![რეაქციები ევრობასკეტის მეოთხედფინალში საქართველოს ეროვნული საკალათბურთო ნაკრების გასვლაზე [ვიდეო]](https://for.ge/uploads/images/thumbs/1757259687_307246.jpg)

![ალგეთის ეროვნულ პარკში კეთილშობილი კავკასიური ირმების პოპულაცია იზრდება [ვიდეო]](https://for.ge/uploads/images/thumbs/1757235166_307235.jpg)

![ჟურნალისტი არჩილ გორდულაძესთან საუბრის დრო გაიქცა [ვიდეო]](https://for.ge/uploads/images/thumbs/1757410094_307353.jpg)

![საფრანგეთში მიმდინარე საპროტესტო აქციებზე 300-მდე პირი დააკავეს [ვიდეო]](https://for.ge/uploads/images/thumbs/1757525867_307446.jpg)