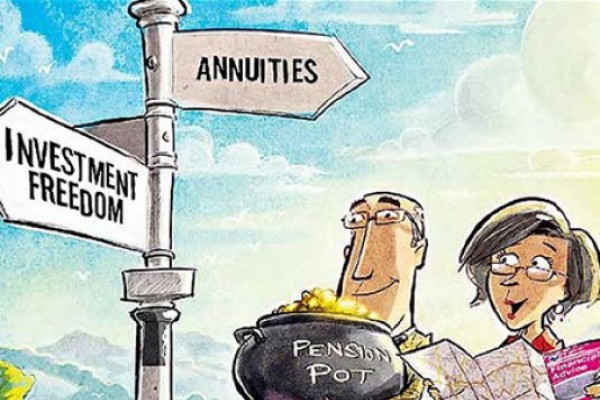

„ახალი ხარკი ხელისუფლებისთვის“, - ოპოზიცია და მესამე სექტორი დაგროვებითი პენსიის პროექტს ანტიკონსტიტუციურს უწოდებს, რომლის თანახმადაც, საპენსიო შენატანი 40 წლამდე სავალდებული იქნება და დასაქმებულს ხელფასიდან დაუკითხავად ჩამოაჭრიან თანხას.

არასამთავრობოების აზრით, განსაკუთრებით, ახალგაზრდებში მაღალია უმუშევრობის დონე და საპენსიო შენატანის გამო კიდევ უფრო გაიზრდება. გარდა ამისა, არავინ იცის, დღეს დაგროვილ თანხას 30-40 წლის შემდეგ რა მსყიდველუნარიანობა ექნება. ამ ეტაპზე ცნობილია ის, რომ ვისაც ხელფასი 500 ლარის ოდენობით აქვს, იგი საპენსიო შენატანისთვის 8 ლარს გაიღებს, ხოლო ვისაც 2500 ლარი აქვს, მას 40 ლარის გაღება მოუწევს.

რას ფიქრობენ დაგროვებითი პენსიის შესახებ ამ სფეროს სპეციალისტები.

ექსპერტი გია ხუხაშვილი ჩვენთან საუბრისას აცხადებს, რომ დაგროვებითი პენსია სარისკო საქმეა, მით უმეტეს, ჩვენი ვალუტის სიმყიფისა და ნაკლებ პროგნოზირებადობიდან გამომდინარე. თუმცა, მეორე მხრივ, საპენსიო რეფორმა რომ გვჭირდება, ეს სავსებით ცხადია. საპენსიო რეფორმა რაღაცით უნდა დავიწყოთ, მაგრამ, ამასთანავე, უნდა ვიფიქროთ იმაზე, რომ ამ ეტაპზე, სანამ სოციალური რისკები ძალიან მაღალია, ხელისუფლება როგორღაც უნდა დაეხმაროს თავის მოსახლეობას, რომ ეს ტვირთად არ დააწვეს დასაქმებულს და რისკების პირისპირ მარტო არ დატოვოს.

გია ხუხაშვილი კონკრეტულ რეკომენდაციებსაც სთავაზობს ხელისუფლებას. ის ამბობს, რომ ლარის მიმართ დაბალი ნდობიდან გამომდინარე, პირადად იგი აუცილებლად დააზღვევდა საპენსიო შენატანებს მყარ ვალუტაში, რადგან ეს საპენსიო ფონდების მხრიდან შეიძლება სხვადასხვა მანიპულაციის საფუძველი გახდეს. ზემოთქმულიდან გამომდინარე, გია ხუხაშვილი მიიჩნევს, რომ საპენსიო რეფორმა ეტაპობრივად, ნელ-ნელა უნდა განხორციელდეს და კორექტირების საშუალებას ტოვებდეს.

„მე ამას ვერ აღვიქვავ, როგორც „ახალ ხარკს ხელისუფლებისთვის“. ამას ხარკი არ ჰქვია, რადგან ეს რეფორმა გასატარებელია და 180-ლარიან პენსიაზე ადამიანი ვერ იცხოვრებს. მით უმეტეს, ხელისუფლება თანადაფინანსებაზე საუბრობს. უბრალოდ, რამდენიმე ეტაპად არის ეს ყველაფერი გასაკეთებელი. დასაფიქრებელია ისიც, რომ, როდესაც შემოსავლები მცირეა და მაღალი სოციალური რისკებია, ხომ არ აჯობებს, ამ ეტაპზე საპენსიო ფონდი საშემოსავლო გადასახადიდან ფორმირდებოდეს?! ამით საპენსიო შენატანი დამატებით ტვირთად აღარ დააწვება დასაქმებულს. ასეთი მოდელით უნდა ვიაროთ და შემდეგ ეტაპობრივად შევცვალოთ. შემოსავლები რომ გაიზრდება, შეიძლება სტიმული მიეცეს ადამიანს, თვითონვე შეიტანოს ამ ფონდში თანხა. თუმცა ამ ეტაპზე, როდესაც ადამიანი სიღარიბის ზღვარზეა, მისთვის თითოეულ ლარს დიდი მნიშვნელობა აქვს. ამიტომ, იქნებ, დამატებით ტვირთად არ დაგვედო მოსახლეობისთვის და საშემოსავლო გადასახადზე გადაგვეტანა ეს სიმძიმე“, - აღნიშნა გია ხუხაშვილმა და ამ საქმეში პროფესიული წრეების ჩართვის მნიშვნელობაზე ისაუბრა.

მისი აზრით, ეს თემა პროფესიული საუბრების დონეზე უნდა გადაწყდეს და არ უნდა იქცეს ჯიკაობის, პოპულიზმის ასპარეზად.

ექსპერტი ეკონომიკის საკითხებში ემზარ ჯგერენაია ჩვენთან საუბრისას აცხადებს, რომ, მოგვწონს თუ არა, მთელ მსოფლიოში მსგავსი საპენსიო სისტემა არსებობს. ამდენად, საქართველოშიც დასაწყებია საპენსიო რეფორმა. აქ სამი მხარეა წარმოდგენილი, ერთი მხარეა თავად ბენეფიციარი, რომელმაც ნებაყოფლობით უნდა გადაწყვიტოს, შეიტანოს თუ არა ხელფასის 2% საპენსიო ფონდში. მას შეუძლია, ეს თანხა არ შეიტანოს და აღნიშნულ პროგრამაში ვერ მოხვდეს, ხოლო, თუ 2%-ის შეტანას გადაწყვეტს, მაშინ დამსაქმებელიც ვალდებულია, ეს შენატანი მეორე 2%-ით შეავსოს. ამას ემატება სახელმწიფოს თანადაფინანსებაც. ანუ სამივე მხარემ ერთდროულად 2-2% უნდა შეიტანოს.

ემზარ ჯგერენაია ხაზგასმით ამბობს, რომ ეს შენატანი ნებაყოფლობითი უნდა იყოს და არა-სავალდებულო. თანაც, 2% ძალიან ცოტაა, შეიძლება, ბენეფიციარმა 3% ან 4%-იც შეიტანოს.

„მომხრე ვარ, გაცილებით მეტი იყოს შენატანი. ახლა ადამიანი იკითხავს, რამდენი მექნება პენსია 20 წლის შემდეგ, თუკი ამ სქემაში მივიღებ მონაწილეობას? თუ გეტყვიან, რომ გექნებათ 800 ლარის, ან 800 დოლარის ეკვივალენტი, მაშინ თქვენ იტყვით, რომ ეს კარგია, ხოლო, თუ გეტყვიან, რომ 500 ლარი გექნებათ, მაშინ დაფიქრდებით მის სიკეთეზე. თუმცა მიჩნდება კითხვები, ვინ უნდა მართოს ეს სისტემა? რომელმა ინსტიტუტმა? თუ საქართველოში ვმართავთ, მაშინ ჯერ ჩვენ არ გვაქვს განვითარებული საფინანსო ბაზარი. საფინანსო ბაზრის შექმნა საკმაოდ დიდი, განვითარებული ქვეყნების პრობლემაცაა. აშშ ერთ-ერთი მყარი ქვეყანაა, გარანტორია იმისა, რომ თქვენი ფული და თქვენი ფონდები არ იქნება დაკარგული. ემუქრება თუ არა რისკი ნებისმიერ ქვეყანაში ამ ფონდს? რა თქმა უნდა, ემუქრება. თუ საქართველოში იქნება დაბანდებული, მაშინ იარსებებს ეჭვები, ხოლო, თუ გადაიტანთ უცხოეთში, მაშინ ფულს გადაახურდავებთ და შესაძლოა, თქვენი საპენსიო შენატანი უსაფრთხო იყოს. ამიტომ აქ მთავარია, რამდენად გარანტირებულია ფინანსური ბაზრის მართვის სქემა აღნიშნული თანხის დაცვის კუთხით? თუ ეს დაცული იქნება იმ სქემით, რაც დღეს მსოფლიოშია, რა თქმა უნდა, მისაღები იქნება“, - აცხადებს ემზარ ჯგერენაია, რომლის აზრითაც, ჩვენი ამოცანაა, ამ ფულს ღირებულება შეუნარჩუნდეს და 20 წლის შემდეგაც იმავე ღირებულების იყოს, რაც დღესაა.

![რეაქციები ევრობასკეტის მეოთხედფინალში საქართველოს ეროვნული საკალათბურთო ნაკრების გასვლაზე [ვიდეო]](https://for.ge/uploads/images/thumbs/1757259687_307246.jpg)

![ალგეთის ეროვნულ პარკში კეთილშობილი კავკასიური ირმების პოპულაცია იზრდება [ვიდეო]](https://for.ge/uploads/images/thumbs/1757235166_307235.jpg)

![ჟურნალისტი არჩილ გორდულაძესთან საუბრის დრო გაიქცა [ვიდეო]](https://for.ge/uploads/images/thumbs/1757410094_307353.jpg)

![აშშ - ში ცნობილ კონსერვატორ წამყვანს, ჩარლი კირკს ესროლეს [ვიდეო]](https://for.ge/uploads/images/thumbs/1757537922_307454.jpg)

![საფრანგეთში მიმდინარე საპროტესტო აქციებზე 300-მდე პირი დააკავეს [ვიდეო]](https://for.ge/uploads/images/thumbs/1757525867_307446.jpg)