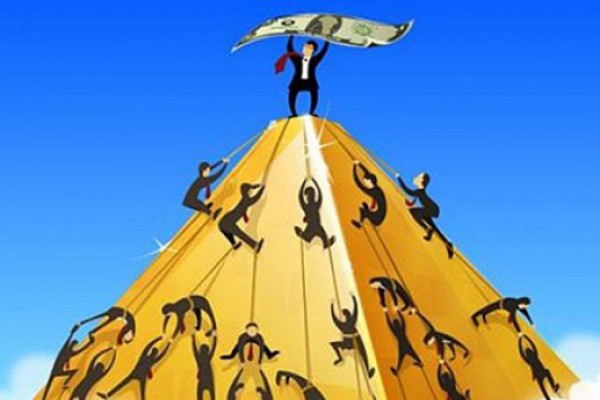

ფინანსური პირამიდების წინააღმდეგ არავითარი კონტროლი არ ხორციელდება. არავინ იცის, რა ხდება ქვეყანაში, რამდენი საეჭვო ორგანიზაცია მუშაობს ხალხის გატყავებაზე და რა ოდენობის ზარალი მიადგა მოსახლეობას. მთავრობისა და ეროვნული ბანკის პასუხისმგებლობა ამ მხრივ არ იკვეთება.

“საზოგადოება და ბანკების“ თავმჯდომარე, გიორგი კეპულაძე

ამბობს, რომ ორგანიზაცია პირამიდული ბიზნესის მიმართულებით საფუძვლიან კვლევას ამზადებს. „ჩვენი ორგანიზაცია გაასაჯაროებს პირამიდული ბიზნესით დაზარალებულებისა და მათ მიერ დაკარგული თანხების შესახებ ზუსტ ინფორმაციას. სავარაუდოდ, ეს თანხა 100 მილიონ ლარამდეა. რასაკვირველია, ამხელა რესურსი მოაკლდა ფინანსურ ბაზარს და თაღლითურ სქემებში დაიხარჯა“, - განაცხადა კეპულაძემ.

თუმცა ეს მაჩვენებელი შეიძლება უფრო მეტიც იყოს. მარტო საფინანსო კომპანია „საქართველოს“ შემთხვევაში ეს მაჩვენებელი 80 მლნ დოლარს შეადგენს. „ემ ეფ იქს ბროკერ ჯორჯიას“ მეანაბრეებისგან 20 მლნ დოლარზე მეტი თანხა აქვს მითვისებული.

სპეციალისტების განმარტებით, ყველა ქვეყანაში ფინანსური პირამიდის სქემით საქმიანობა კრიმინალიზებულია და დასჯადი, მაგრამ კომპანიის მხილება რთულია, სანამ კონკრეტული ფაქტი არ გამოაშკარავდება. საქართველოში კი პრობლემა იმ არასწორი რეგულაციების შედეგია, რომელიც ეროვნული ბანკის კანონში არის წარმოდგენილი. ამ მიმართულებით პოლიტიკა უნდა შეიცვალოს, ფინანსური პირამიდების არსებობის რისკები საფუძველშივე უნდა აღმოიფხვრას.

ანალიტიკოსი ანდრია გვიდიანი ამბობს, რომ კონტროლის მექანიზმი თითქმის არ არსებობს. მარეგულირებელის როლი ძალიან შესუსტებულია.

„ასე გაგრძელება არ შეიძლება. კერძოდ, საუბარია იმაზე, რომ ეროვნული ბანკი კომპანიას რეგულირების ქვეშ მხოლოდ მას შემდეგ აქცევს, რაც იურიდიული პირი (გარდა კომერციული ბანკისა), ფინანსურ სახსრებს მოიზიდავს ოთხასზე მეტი ფიზიკური პირისაგან ან იმ შემთხვევაში, თუ ფიზიკური პირებისაგან მოზიდული სახსრების ოდენობა ხუთ მილიონ ლარს აღემატება. ამ შემთხვევაში, კომპანია ვალდებულია, ეროვნული ბანკის მოთხოვნის შესაბამისად, გაიაროს რეგისტრაცია ეროვნულ ბანკში და დააკმაყოფილოს მის მიერ კვალიფიციური საკრედიტო ინსტიტუტისთვის დადგენილი მოთხოვნები“, - აცხადებს გვიდიანი.

ეროვნული ბანკი მართლაც ძალიან პასიურია და საქართველოს მოქალაქეების დასაცავად მხოლოდ საინფორმაციო განცხადებებითა და ბროშურების გავრცელებით შემოიფარგლება. ძირეული რეგულაცია და კანონი მსგავსი კომპანიებისთვის არ მკაცრდება. საკანონმდებლო ინიციატიავაზე მუშაობა ჯერ მხოლოდ ახლა იწყება, მისი დამუშავება, მსჯელობა და პარლამენტის მიერ დამტკიცება უამრავ დროს წაიღებს.

პირამიდული ბიზნესის გააქტიურებას ეროვნული ბანკისა და მთავრობის პასიურ პოლიტიკას უკავშირებს საბანკო სფეროს სპეციალისტი ირაკლი ბერძენაძე. მისი თქმით, სებ-ი მოსახლეობას მხოლოდ განცხადებების მეშვეობით აფრთხილებს, რეალურ ნაბიჯებს კი არ დგამს.

„ფინანსური პირამიდა, როგორც ტერმინი, უნდა განმარტოს ეროვნულმა ბანკმა და ამის შემდგომ დაიწყოს რეგულაციებზე მუშაობა. რა თქმა უნდა, მათ წინააღმდეგ უნდა ვიბრძოლოთ. აუცილებელია მკაცრი კონტროლი, მაგრამ ეროვნული ბანკი ამ რეგულაციიდან ძალიან შორსაა, არავითარ პრევენციას არ ახორციელებს. მათი პოლიტიკა შემოიფარგლება მხოლოდ „მოსახლეობის გაფრთხილებით“. შემდეგ შეშინებული ხალხი მიდის და ფულის გამოტანას იწყებს, რაც ქაოსს იწვევს, - აცხადებს ირაკლი ბერძენაძე.

![რეაქციები ევრობასკეტის მეოთხედფინალში საქართველოს ეროვნული საკალათბურთო ნაკრების გასვლაზე [ვიდეო]](https://for.ge/uploads/images/thumbs/1757259687_307246.jpg)

![ალგეთის ეროვნულ პარკში კეთილშობილი კავკასიური ირმების პოპულაცია იზრდება [ვიდეო]](https://for.ge/uploads/images/thumbs/1757235166_307235.jpg)

![ჟურნალისტი არჩილ გორდულაძესთან საუბრის დრო გაიქცა [ვიდეო]](https://for.ge/uploads/images/thumbs/1757410094_307353.jpg)

![აშშ - ში ცნობილ კონსერვატორ წამყვანს, ჩარლი კირკს ესროლეს [ვიდეო]](https://for.ge/uploads/images/thumbs/1757537922_307454.jpg)

![საფრანგეთში მიმდინარე საპროტესტო აქციებზე 300-მდე პირი დააკავეს [ვიდეო]](https://for.ge/uploads/images/thumbs/1757525867_307446.jpg)